Domiciliation

Type: servicesUne des premières étapes à accomplir au moment de la création de son entrepriseEn savoir plus sur la ressourceLa domiciliation de votre entreprise correspond à l’adresse de son siège social.

La Maison de l’Entrepreneur vous accompagne dans toutes vos démarches et notamment dans la domiciliation de votre entreprise.

Le choix du lieu d’implantation de son siège social est un élément stratégique qui aura un impact tout au long de la durée de vie de votre entreprise.Notre partenaire vous propose une sélection d’adresses prestigieuses à Paris et en Ile de France avec des formules adaptées à tous les profils.

RécapitulatifBénéficiez ... En savoir plus

En savoir plus

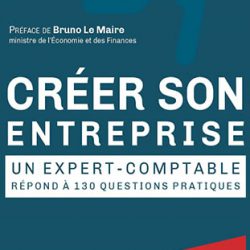

Préface de Bruno LE MAIRE, ministre de l’Économie et des Finances« Lancer son entreprise est toujours une aventure. Non seulement en raison des risques que tout projet entrepreneurial comporte. Mais aussi parce qu’un entrepreneur doit faire face à des obligations multiples, à des règles complexes. Pour celui qui voudrait se lancer, ce maquis de règles et de démarches peut être intimidant, et même décourageant.

Pourtant, nous avons besoin de l’énergie que les entrepreneurs apportent à notre économie. Nous devons les aider à concrétiser leur projet, les inciter à se lancer, en les guidant dans la création de leur entreprise. C’est tout le but ...

- Voir la réponse

L’EXAMEN de CONFORMITE FISCALE permet à un professionnel de valider des points de l’organisation comptable et fiscale d’une entreprise.

Il s’agit de l’émission d’une déclaration précisant que l’entreprise auditée respecte dix points de contrôle précis. Cet Examen est annuel.

Quels sont les avantages de l’ECF ?Pourquoi recourir à l’ECF ?Quelle est la procédure pour mettre en place un examen de conformité fiscale ?> Découvrez les conseils de mise en conformité fiscale de notre partenaire Chiffre et Synthèse

En savoir plus sur la conférence

En savoir plus sur la conférenceEt si on vous expliquait comment réduire l’impôt sur les sociétés de votre entreprise ?

La clôture des comptes de votre société a lieu le 31 décembre 2021, alors, vous avez encore le temps d’adopter de nouvelles procédures afin de réduire le montant de votre impôt 2021 sur les sociétés.

Inscrivez-vous et réservez votre place dès maintenant à notre prochaine conférence gratuite et en ligne du 07 décembre 2021 afin d’obtenir toutes informations utiles et nécessaires.

« COMMENT PAYER MOINS D’IMPÔTS SUR LES SOCIETES EN 2021 »Le 7 décembre à 18h30, Frédéric TURBAT vous expliquera quels sont les frais ...

En savoir plus sur la ressource

En savoir plus sur la ressourceLa Maison de l’Entrepreneur vous propose diverses offres en partenariats avec ses partenaires Force femmes, SeDomicilier.fr et Manager.One .

Force femmesForce femmes est une association créée en 2005 par des femmes chefs d’entreprise. Ce projet est né d’une dynamique collective de solidarité de femmes qui ont désiré s’engager personnellement sur le thème de l’emploi.

Les bénévoles de Force Femmes mettent leur savoir et leur expérience au profit de chaque femme de plus de 45 ans qui sollicitent l’association afin d’être accompagnée dans leur projet entrepreneurial.

En savoir plus sur www.forcefemmes.com

SeDomicilier.frSeDomicilier.fr est une véritable ...

- Voir la réponse

Le 30 août dernier, Bruno Le Maire a annoncé l’évolution des mesures d’accompagnements des entreprises impactées par la crise sanitaire, La Maison de l’Entrepreneur les décrypte pour vous…

Fonds de solidarité

Arrêt des versements du Fonds de solidarité à parti du 30 septembre.

2 millions d’entreprise ont profité de ce dispositif spécialement créé pour venir en aide aux entreprises touchées par la crise sanitaire. Le montant total de cette aide s’élève à 35 milliard d’euros.

Depuis juin et jusqu’au mois d’août, cette aide était réservée aux entreprises des secteurs S1 et S1bis.

Au mois de septembre, pour en bénéficier, ces entreprises devront justifier d’une baisse ...

Comment se passe votre recherche de financement ? Validation du dossier à présenter aux financeurs, ainsi que des données financières du business planDéfinition d’une stratégie de financement de l’acquisition de la cibleÉmission d’une note de synthèse destinée aux Rendez-Vous avec les financeurs identifiésMise en relation avec des banques et des organismes de financement et de garantie spécialisées dans les opérations de reprises (partenaires de la Maison de l’Entrepreneur)En savoir plus sur la ressource

Comment se passe votre recherche de financement ? Validation du dossier à présenter aux financeurs, ainsi que des données financières du business planDéfinition d’une stratégie de financement de l’acquisition de la cibleÉmission d’une note de synthèse destinée aux Rendez-Vous avec les financeurs identifiésMise en relation avec des banques et des organismes de financement et de garantie spécialisées dans les opérations de reprises (partenaires de la Maison de l’Entrepreneur)En savoir plus sur la ressource RésuméEn savoir plus

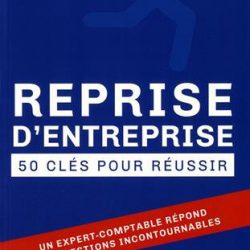

RésuméEn savoir plusLa reprise d’entreprise n’est pas uniquement une question de chiffres et de méthodes d’évaluations. En 50 questions pratiques, avec une approche très nouvelle, l’auteur donne les outils nécessaires pour réussir cette transaction, tant sur les aspects courants (évaluation, montage juridique, fiscalité, etc.) que sur la dynamique humaine (management, conduite du changement).

Frédéric Turbat, ancien de PriceWaterhouseCoopers et Mazars, est expert-comptable et commissaire aux comptes. Responsables d’un cabinet de quinze personnes et d’une société de formation professionnelle, il anime régulièrement des conférences et des séminaires destinés à des créateurs et repreneurs d’entreprises. Il est l’auteur aux Éditions Privat de Créateurs d’entreprise, lancez-vous !

Sur ...

Business plan de reprise Etablissement ou relecture critique du business plan de repriseAppréciation des hypothèses de travail,Etablissement d’un compte de résultat prévisionnel des 12 premiers moisEtablissement d’un compte de résultat annuel sur les années 2 et 3, après la repriseEtablissement d’un plan de trésorerie mensuel des 12 premiers moisRédaction du plan de financement initialProduction d’une note de synthèse destinée aux financeursEn savoir plus sur la ressource

Business plan de reprise Etablissement ou relecture critique du business plan de repriseAppréciation des hypothèses de travail,Etablissement d’un compte de résultat prévisionnel des 12 premiers moisEtablissement d’un compte de résultat annuel sur les années 2 et 3, après la repriseEtablissement d’un plan de trésorerie mensuel des 12 premiers moisRédaction du plan de financement initialProduction d’une note de synthèse destinée aux financeursEn savoir plus sur la ressource En savoir plus

En savoir plusToute reprise d’entreprise constitue l’aboutissement d’un processus assez exaltant, mené par le repreneur et son entourage et consacre le début d’une nouvelle vie, souvent très différente de la précédente, tant sur le plan professionnel que personnel.

Un projet de cette ampleur doit être mené en étant conscient des risques pris et à prendre pour le repreneur. L’objet de ce livre blanc n’est pas de se faire peur et de faire fuir tout prétendant à une reprise d’entreprise !

Bien au contraire, notre expérience nous montre que les aspects financiers (évaluation, audit d’acquisition,…) et juridiques (garanties de passif, audit des contrats, etc.) constituent ...

En savoir plus sur la conférence

En savoir plus sur la conférenceFrédéric TURBAT vous expliquera quels sont frais déductibles de votre entreprise et quelle économie d’impôt vous pouvez réaliser ?

Frais professionnels (limites fiscales, dépenses autorisées ou interdites …) Frais mixtes Frais antérieurs à la création Les frais de déplacements, la voiture La protection sociale …En fin de conférence, une séance de questions-réponses vous permettra de poser toutes vos questions sur la création, reprise et gestion d’entreprise.

Voir la réponse

Voir la réponseCette aide exceptionnelle est opérationnelle depuis le 31 mars 2021.Elle vise à prendre en charges les coûts fixes qui ne sont pas couvert par les assurances, les aides publiques ou les recettes.

Elle peut compenser, dans la limite de 10M€ sur le premier semestre de l’année 2021 :

70% des pertes d’exploitation pour les entreprises de plus de 50 salariés90% des pertes d’exploitation pour les entreprises de moins de 50 salariés Qui est concerné ? Les entreprises qui ne peuvent accueillir le public du fait de l’interdiction d’accueilLes entreprises appartenant au secteur du « PLAN TOURISME » (FDS-ListesS1-S1bis-08-02-2020.pdf (economie.gouv.fr)Les entreprises ayant au moins ... Apprendre à gérer sa comptabilitéApprendre à saisir les opérations comptables courantesApprendre à lire les états financiersEn savoir plus sur la formation

Apprendre à gérer sa comptabilitéApprendre à saisir les opérations comptables courantesApprendre à lire les états financiersEn savoir plus sur la formation Voir la réponse

Voir la réponseAu moment d’immatriculer son entreprise et de se « jeter » à l’eau, la question se pose souvent de savoir quel est le niveau de charges fixes auxquels l’entrepreneur devra faire face. Listons ici les dépenses obligatoires et fixes, que toute entreprise doit payer, en centrant l’analyse sur les activités de conseil ou de prestation intellectuelle. Il s’agit d’apprécier le risque minimal pris par un entrepreneur qui se lance dans une aventure entrepreneuriale.

Commençons tout d’abord par le consultant auto-entrepreneur !

A première vue, un micro entrepreneur qui n’encaisse aucun produit de ses prestations de conseil ne supporte aucun coût. C’est d’ailleurs un argument (à manier ...

En savoir plus sur la conférence

En savoir plus sur la conférenceVous souhaitez créer votre entreprise et avez des questions sur l’organisation des charges sociales et impôts ? Inscrivez-vous gratuitement !

Le programme Quels leviers pour réduire ses impôts ? Comment organiser sa fiscalité personnelle et celle de son son entreprise ? Quels sont les frais déductibles ? Questions – réponses.La conférence est animée par Frédéric TURBAT, expert-comptable, spécialiste de la création d’entreprise.

Le livre « Créer son entreprise, un expert-comptable répond à 130 questions pratiques. », écrit par Frédéric TURBAT et préfacé par le ministre de l’Économie et des Finances Bruno LE MAIRE, un exemplaire sera offert à chaque participant.

Description des principaux éléments à étudier pour définir le statut juridique, fiscal et social de votre entreprise selon votre profil. Avantages et inconvénients de chacun des statuts au lancement et au cours de la vie de votre entreprise. Quels sont les droits et devoirs du chef d’entreprise en fonction de chaque statut. Les pièges à éviter (mélange du patrimoine personnel et professionnel, assurance, retraite…). Point sur les évolutions législatives en cours. Questions – réponses.En savoir plus sur la conférence

Description des principaux éléments à étudier pour définir le statut juridique, fiscal et social de votre entreprise selon votre profil. Avantages et inconvénients de chacun des statuts au lancement et au cours de la vie de votre entreprise. Quels sont les droits et devoirs du chef d’entreprise en fonction de chaque statut. Les pièges à éviter (mélange du patrimoine personnel et professionnel, assurance, retraite…). Point sur les évolutions législatives en cours. Questions – réponses.En savoir plus sur la conférenceLa conférence est animée par Frédéric TURBAT, expert-comptable, spécialiste de la création d’entreprise.

Le livre « Créer son entreprise, un expert-comptable répond à 130 questions pratiques. », écrit par Frédéric TURBAT et préfacé par le ...

En quoi consiste un audit d’acquisition ?En savoir plus sur la ressource

En quoi consiste un audit d’acquisition ?En savoir plus sur la ressourceLes experts de la Maison de l’Entrepreneur, travaillent en partenariat avec le cabinet d’expertise comptable et de commissariat aux comptes CHIFFRE & SYNTHESE pour accompagner tout repreneur dans la phase d’audit :

Revue des comptes, en relation avec les confrères présents sur le dossier cible (experts-comptables et commissaires aux comptes)Examen critique des niveaux de résultatsAudit sur les principales zones de risquesAppréciation des incidences sur la valorisation de la société cibleSynthèse et rapport d’auditLes intervenants sont des experts-comptables en activité.

Voir la vidéo

Voir la vidéoFrédéric Turbat lance un nouveau format de vidéo :

Les conseils d’un expert !

Retrouvez aujourd’hui la première vidéo : « Dividendes et allocations chômage est-ce compatible et opportun ?

Pour plus de renseignements contactez-nous sur : contact@lamaisondelentrepreneur.com

Le ProgrammeEn savoir plus sur la conférence

Le ProgrammeEn savoir plus sur la conférenceDescription des principaux éléments à étudier pour définir le statut juridique, fiscal et social de votre entreprise selon votre profil.

Avantages et inconvénients de chacun des statuts au lancement et en cours de vie de votre entreprise.

Quels sont les droits et devoirs du chef d’entreprise en fonction de chaque statut.

Les pièges à éviter (mélange du patrimoine personnel et professionnel, assurance, retraite, etc…)

Point sur les évolutions législatives en cours

Questions – Réponses

Vous repartirez avec :

Des documents utiles en lien avec la conférence; Des offres exclusives.

Voir la vidéo

Voir la vidéoFrédéric TURBAT, expert-comptable, détaille les leviers pour optimiser le poids fiscal et social:

Que signifie OPTIMISER ?Les vases communicants entre l’entreprise et la fiscalité personnelleOptimiser grâce aux STATUTS JURIQUESOptimiser grâce aux FRAIS MIXTESOptimiser grâce aux DIVIDENDES !!!!Optimiser grâce aux CREDITS D’IMPOTS et aides fiscalesLes Fausses bonnes idées !!Tentative de conclusion…. et surprise ! En quoi consiste l’évaluation ?En savoir plus sur la ressource

En quoi consiste l’évaluation ?En savoir plus sur la ressourceIl s’agit d’une intervention d’avocats en activité afin de sécuriser l’environnement juridique de la société cible :

Etablissement d’une check list des points de contrôle en fonction des spécificités de la société auditéExamen des contrats de travailVie juridique de la sociétéAppréciation des contrats spécifiques (distributions, approvisionnement, partenariat, etc)Synthèse et rapport d’audit Voir la vidéo

Voir la vidéoDepuis le 1er janvier 2019, l’impôt sur le revenu est prélevé directement sur les revenus salariaux, les revenus indépendants ou agriculteurs, des revenus des retraités et de remplacement ou revenus fonciers.

La Maison de l’Entrepreneur vous explique les quelques changements liés à cette réforme puis comment les créateurs d’entreprise peuvent bénéficier d’avantages fiscaux grâce au prélèvement à la source.

Comment choisir le statut juridique, fiscal et social de mon entreprise ?

Type: Conférences gratuitesDescription des principaux éléments à étudier pour définir le statut juridique, fiscal et social de votre entreprise selon votre profil Avantages et inconvénients de chacun des statuts au lancement et en cours de vie de votre entreprise Quels sont les droits et devoirs du chef d’entreprise en fonction de chaque statut Les pièges à éviter (mélange du patrimoine personnel et professionnel, assurance, retraite, etc..) Questions – RéponsesEn savoir plus sur la conférence Des experts pour répondre à vos interrogationsEn savoir plus sur la ressource

Des experts pour répondre à vos interrogationsEn savoir plus sur la ressourceLes experts de la Maison de l’Entrepreneur peuvent vous recevoir pour un premier entretien afin de répondre à vos questions et envisager une éventuelle collaboration.

Ces rencontres durent environs 30 à 40 minutes et permettent le plus souvent de traiter un assez grand nombre de sujets.

Les experts de la Maison de l’Entrepreneur sont susceptibles de répondre à des problématiques précises sur des projets de création ou de reprise d’entreprises, déjà bien avancés de votre côté.

Contactez-nous, en nous exposant les principales questions ou sujets sur lesquels vous souhaiteriez recueillir nos conseils et notre approche.

Nous vous recontacterons ...

Les clés pour choisir : Dividendes ou rémunération ? Comment se rémunérer ? Quelles sont les incidences de la rémunération sur le résultat de la société, les charges sociales et la fiscalité personnelle ? Comment optimiser sa rémunération ?En savoir plus sur la conférence

Les clés pour choisir : Dividendes ou rémunération ? Comment se rémunérer ? Quelles sont les incidences de la rémunération sur le résultat de la société, les charges sociales et la fiscalité personnelle ? Comment optimiser sa rémunération ?En savoir plus sur la conférenceVoici quelques-unes des questions que nous aborderons durant cette conférence afin d’identifier ce qui peut se faire, ce qui doit se faire… et ce qui n’est pas possible !

Quel impact a le choix du statut juridique sur le statut fiscal ? Quel arbitrage entre impôt sur le revenu et impôt sur les sociétés ? Et les dividendes ?En savoir plus sur la conférence

Quel impact a le choix du statut juridique sur le statut fiscal ? Quel arbitrage entre impôt sur le revenu et impôt sur les sociétés ? Et les dividendes ?En savoir plus sur la conférenceUn échange de questions-réponses avec l’animateur Frédéric Turbat, expert-comptable et fondateur de La Maison de l’Entrepreneur, vous permettra ensuite d’obtenir des réponses concrètes adaptées à votre cas personnel.

Contactez nousEn savoir plus sur la ressource

Contactez nousEn savoir plus sur la ressourceNom

Email

Question* Champs requis

En utilisant ce formulaire, j'accepte la transmission et la conservation de ces données Je m'abonne à la newsletter

Un constat édifiantVoir la vidéo

Un constat édifiantVoir la vidéo60 000 entreprises sont mises en vente chaque année et la moitié d’entre elles disparaissent faute de repreneur…

La transmission d’entreprise est donc un réel enjeu et devient une très excellente opportunité entrepreneuriale.

Le fondateur de la Maison de l’Entrepreneur, Frédéric TURBAT, expert-comptable, nous donne ses conseils destinés à tous ceux qui souhaitent reprendre une entreprise.

Il aborde les avantages, les inconvénients de la reprise d’entreprise ainsi que les points sur lesquels les repreneurs devraient être vigilant.

Voir la vidéo

Voir la vidéoEn partenariat avec la Mairie du 9ème arrondissement de Paris, BPI France et la Société générale, la Maison de l’Entrepreneur aborde le temps d’une soirée la question du financement d’entreprise.

En effet, l’aspect financier constitue une part primordiale lorsque l’on veut se lancer dans une aventure entrepreneuriale.

Ces professionnels de la création et de la reprise d’entreprise vous livrent leurs expériences et conseils en tout genre afin que vous ayez les clés pour financer votre projet.

Quelles dépenses peuvent se déduire d’un bénéfice ? Si je travaille de chez moi, puis-je faire supporter une partie du coût de mon appartement par mon entreprise ? Et mon portable ? Et mes vêtements ?En savoir plus sur la conférence

Quelles dépenses peuvent se déduire d’un bénéfice ? Si je travaille de chez moi, puis-je faire supporter une partie du coût de mon appartement par mon entreprise ? Et mon portable ? Et mes vêtements ?En savoir plus sur la conférence En savoir plus sur la conférence

En savoir plus sur la conférenceAvant de vendre ou d’acheter une entreprise il est nécessaire de bien connaître la valeur du bien pour réussir sa transmission ou sa reprise d’entreprise.

Maîtrisez les différentes méthodes pour une évaluation réussie tant pour les repreneurs que pour les cédants !

Description des principaux éléments à étudier pour définir le statut juridique, fiscal et social de votre entreprise selon votre profil. Avantages et inconvénients de chacun des statuts au lancement et en cours de vie de votre entreprise. Quels sont les droits et devoirs du chef d’entreprise en fonction de chaque statut. Les pièges à éviter (mélange du patrimoine personnel et professionnel, assurance, retraite, etc…) Un point sur les évolutions législatives Questions – RéponsesEn savoir plus sur la conférence

Description des principaux éléments à étudier pour définir le statut juridique, fiscal et social de votre entreprise selon votre profil. Avantages et inconvénients de chacun des statuts au lancement et en cours de vie de votre entreprise. Quels sont les droits et devoirs du chef d’entreprise en fonction de chaque statut. Les pièges à éviter (mélange du patrimoine personnel et professionnel, assurance, retraite, etc…) Un point sur les évolutions législatives Questions – RéponsesEn savoir plus sur la conférenceLa conférence sera suivie d’une séance de dédicace du livre de Frédéric Turbat, « Créer son entreprise : un expert-comptable répond à 150 questions pratiques ».

- En savoir plus sur la conférence

Avant de s’immatriculer ou pendant la vie de son entreprise, il est indispensable de se poser et de trouver les chiffres qui traduisent l’activité envisagée.

Nous aborderons les questions à se poser et proposerons une démarche pratique pour ne rien oublier au moment de bâtir son fameux business plan.

- En savoir plus sur la conférence

A l’occasion de la 40ème édition pour les conférences mensuelles gratuites, la Maison de l’Entrepreneur organise une conférence spéciale : nous répondons à toutes les questions sur trois thématiques !

Lors de la conférence, l’intervenant Fréderic TURBAT, expert-comptable et fondateur de la Maison de l’Entrepreneur répondra en direct à toutes les questions sur les thèmes suivants :

Thème Juridique : statuts, protection du patrimoine, etc. Thème Fiscal : dépenses déductibles, frais, etc. Thème Social : quelles protections sociales ? Coût ? RSI ?Vous pouvez préalablement poser votre question en remplissant le formulaire d’inscription.

- Comment protéger le patrimoine de l’entreprise ? Comment choisir la forme juridique d’une entreprise ? Quelle est le meilleur statut pour une entreprise ? Qu’est ce qui change en 2018 ? Conseils pratiques Questions – RéponsesEn savoir plus sur la conférence

Description des principaux éléments à étudier pour définir le statut juridique, fiscal et social de votre entreprise selon votre profil. Avantages et inconvénients de chacun des statuts au lancement et en cours de vie de votre entreprise. Quels sont les droits et devoirs du chef d’entreprise en fonction de chaque statut. Les pièges à éviter (mélange du patrimoine personnel et professionnel, assurance, retraite, etc…) Un point sur les évolutions législatives L’ouverture d’un compte bancaire Questions – RéponsesEn savoir plus sur la conférence

Description des principaux éléments à étudier pour définir le statut juridique, fiscal et social de votre entreprise selon votre profil. Avantages et inconvénients de chacun des statuts au lancement et en cours de vie de votre entreprise. Quels sont les droits et devoirs du chef d’entreprise en fonction de chaque statut. Les pièges à éviter (mélange du patrimoine personnel et professionnel, assurance, retraite, etc…) Un point sur les évolutions législatives L’ouverture d’un compte bancaire Questions – RéponsesEn savoir plus sur la conférence- Voir la réponse

Il est courant d’entendre dans des discussions entre entrepreneurs ou sur des forums sur Internet des critiques sur l’ancien régime du RSI, à la fois quant à ses difficultés d’organisation, mais aussi sur la nature de la protection sociale et son coût.

Le régime de Sécurité sociale des indépendants protège-t-il moins que le régime des salariés ?

La réponse est… NON ! La nature de la protection sociale, les prestations sous le couvert de ce que l’on nomme habituellement « lasécu » sont identiques entre le régime salarié et le régime des non-salariés, à l’exception de cotisations de prévoyance qui sont obligatoires ...

- Voir la réponse

S’il est une critique forte que l’on entend immédiatement après le conseil « essaie de ne pas apparaître dans la société que tu constitues », c’est bien celle d’être contraint de payer sans cesse ! Cette remarque, du reste également émise par des entrepreneurs au long cours, repose essentiellement sur les procédures de déclaration applicables aux professionnels.

Une personne qui quitte le salariat passe d’un régime où elle ne communiquait que très peu d’informations à l’administration à un système reposant sur un flux de données du contribuable vers l’État. En effet, un salarié produit le plus souvent deux déclarations, dont l’une ...

- Voir la réponse

Cette remarque est très souvent entendue dans la population des créateurs d’entreprise, particulièrement en SARL et EIRL. Les statistiques sont plus faibles parmi les entrepreneurs en SAS ou accompagnés par le Pôle emploi. Or, si l’assertion « les deux premières années, ça va ; la troisième, tu déposes le bilan » est si courante, c’est surtout en référence aux charges sociales.

Certains entrepreneurs éprouvent des difficultés de trésorerie la troisième année, du fait d’un rattrapage de charges sociales. Pour traiter cette question, faisons un rappel succinct des modalités de paiement des charges, avant de se pencher sur la manière dont on ...

- Voir la réponse

Si une société est constituée avec un capital de 5 000 € et qu’aucune modification n’intervient sur le capital – augmentation ou réduction, c’est-à-dire remboursement partiel aux associés –, 10 ans plus tard elle indiquera toujours sur son papier à en-tête : « SARL au capital de 5 000 € ».

Le terme « bloqué » fait référence à une notion juridique. Le législateur a souhaité pendant de nombreuses années que les sociétés aient un capital minimum de 50 000 F, dans l’idée d’inciter les créateurs à verser suffisamment d’argent pour pouvoir financer leurs premières dépenses (loyer, achats de stock, etc.).

L’argent ...

- Voir la réponse

On entend parfois des entrepreneurs réagir à leurs déboires professionnels en mettant en cause la TVA comme unique source de leurs difficultés financières et in fine de l’arrêt de l’activité.

La question peut se poser de savoir si l’entreprise doit avancer de la trésorerie à l’État ou non. Il faut distinguer les activités de prestation de services et de livraison de biens.

Activités de prestation de servicesLe principe est simple et clair : la TVA facturée au client est à reverser à l’État si et seulement si le client a payé. Donc, dans ce type d’activités (conseil, restauration, transport, services à ...

- Voir la réponse

Un particulier peut donner de l’argent à des associations d’intérêt général, des fondations ou des structures de formation habilitées à recevoir des dons, et bénéficier d’un avantage fiscal.

Les deux tiers de la somme donnée sont récupérés en minoration du montant de leur impôt sur le revenu. Le plafond est assez élevé.

L’entreprise, quelle que soit sa forme juridique, peut devenir un lieu complémentaire où l’entrepreneur exercera sa générosité, tout en bénéficiant d’un allégement fiscal.

C’est d’ailleurs dans cette dynamique qu’il a été institué le fonds de dotation de la Maison de l’Entrepreneur, avec pour objectif de canaliser des dons en provenance ...

- Voir la réponse

Une activité commerciale, particulièrement en phase de lancement, suppose un effort redoublé de communication et des démarches commerciales fortes, à défaut d’être innovantes.

Les cadeaux aux clients font généralement partie de l’arsenal à disposition d’un entrepreneur. La démarche n’est pas interdite fiscalement, même si l’administration a fixé des limites à la déductibilité fiscale de telles dépenses.

Objet du cadeauPour que la dépense soit déductible du bénéfice de l’entreprise, il est indispensable de disposer des éléments permettant de prouver que la dépense a été réalisée dans l’intérêt commercial de l’entreprise, et de son développement.

Le coût du cadeau ne doit pas être démesuré eu ...

- Voir la réponse

La question de l’imposition des résultats à l’impôt sur les sociétés (IS) ou sur le revenu (IR) se pose pour les créateurs d’entreprise qui ont constitué une société ou sont en EIRL. Les autres sont obligatoirement imposés à l’IR.

Pour être en mesure de faire un choix, il faut analyser le mode d’évaluation du bénéfice d’une part, et les incidences des deux options d’autre part.

Évaluation du bénéfice de l’entrepriseLe calcul du bénéfice diffère selon que la société ou l’EIRL est imposée à l’IS ou à l’IR. Le traitement de la rémunération du gérant ou de l’exploitant diffère également.

Tout d’abord, le bénéfice ...

Si je vends avec une TVA à taux réduit et que mes dépenses sont facturées avec le taux de TVA normal, combien vais-je perdre ?

Type: questions réponsesVoir la réponseDans plusieurs activités, la TVA payée aux fournisseurs à l’achat des produits ou des services peut être à un taux différent de la TVA mentionnée sur les factures envoyées aux clients.

Par exemple, une structure vend des biens aux États-Unis, donc sans TVA. Lors de l’achat à un fournisseur français, la TVA a été décaissée au taux normal.

Ou encore, si les ventes sont libellées avec une TVA plus faible et que les achats ont supporté une TVA au taux normal, il y a décalage de TVA. C’est le cas notamment des entreprises effectuant des travaux d’aménagement dans les résidences principales des ...

Voir la réponse

Voir la réponseLors de l’assemblée générale annuelle qui, entre autres décisions, approuve les comptes, les associés ou actionnaires peuvent décider de se partager des dividendes. Toutefois, il n’y a aucune obligation à cela.

Si l’assemblée générale décide de ne pas se verser de dividendes, elle prend de toute façon une décision sur la destination du résultat : en cas de non-distribution, le résultat de l’exercice est « reporté à nouveau ». Ce vocable comptable signifie que la décision de se verser des dividendes est reportée au nouvel exercice.

Au cours d’une année, les associés peuvent percevoir des dividendes relatifs au résultat de l’année ...

- Voir la réponse

Quand le bénéfice fiscal est déterminé, pour évaluer l’impôt sur les sociétés (IS) à payer il faut tenir compte des taux d’impôt suivants (applicables pour des PME : moins de 7,6 millions d’euros de chiffre d’affaires…) :

pour la partie du bénéfice jusqu’à 38 120 € : 15 % ;au delà de 38 120 € : 28 % ;Seules les PME ayant intégralement libéré leur capital à la fin de l’année ont droit à ces deux tranches. Les autres appliquent le taux normal sur la totalité de leur bénéfice.

En matière d’IS, l’administration procède de la même manière que pour les tiers ...

Voir la réponse

Voir la réponseLa base de calcul de l’impôt sur les sociétés (IS) est le bénéfice fiscal. L’impôt sur les sociétés est dû par les sociétés commerciales (SAS, SARL et SARL à unique associé ayant opté pour cette imposition), et par les EIRL ayant pris le choix de cet impôt. Pour parvenir au bénéfice fiscal, il faut tout d’abord évaluer le bénéfice comptable.

Qu’est-ce que le bénéfice comptable d’une activité soumise à l’IS ?Le bénéfice comptable correspond à la différence entre les produits et les charges. Dans une société, on ne retient pas uniquement les produits encaissés et les dépenses payées ; il ne ...

- Voir la réponse

Si une entreprise se constitue sans création de société, il s’agit d’une activité en « nom propre » : une entreprise individuelle. Le créateur peut choisir d’être un entrepreneur individuel particulier : le micro-entrepreneur.

Un entrepreneur individuel qui n’a pas choisi le statut de micro- entrepreneur peut opter pour le régime micro-entreprise.

Cela signifie que, s’il prévoit une activité en dessous de certains seuils, il n’aura pas à se préoccuper de comptabilité ou de déclaration de TVA. Un entrepreneur individuel dispose d’un numéro SIRET. Les seuils de chiffre d’affaires sont de 85 800 € pour les livraisons de biens et de 34 ...

- Voir la réponse

La taxe professionnelle a été remplacée par la contribution économique territoriale (CET). Cet impôt se décompose en deux taxes distinctes : la première (cotisation foncière des entreprises – CFE) affecte toutes les structures juridiques, la seconde (cotisation sur la valeur ajoutée des entreprises – CVAE) seulement celles d’une certaine taille.

Cotisation foncière des entreprisesLa taxe professionnelle avait également deux composantes, la première basée sur la valeur locative du siège social de l’entreprise. Les règles régissant la CFE sont très voisines de celles de l’ancienne taxe professionnelle.

La base de la CFE est la valeur locative des biens utilisés par l’entreprise passibles d’une ...

- Voir la réponse

La déclaration et le paiement de la TVA diffèrent selon que l’activité correspond à des livraisons de biens ou des prestations de services. La prise en compte de cette information est importante au moment de l’établissement du business plan, car la TVA peut avoir une incidence sur le niveau de trésorerie.

Livraisons de biensIl s’agit de ventes qui se traduisent par le mouvement géographique d’un bien d’un endroit à un autre. L’article 256-II du Code général des impôts précise la définition fiscale de la livraison d’un bien comme étant « le transfert du pouvoir de disposer d’un bien meuble corporel comme ...

- Voir la réponse

Au moment de l’immatriculation, si le créateur n’a pas une vision très claire du chiffre d’affaires qu’il va générer sur son premier exercice, il a le choix entre les deux régimes de TVA : simplifié et réel normal.

Les différences résident uniquement dans les procédures de déclaration et dans le calendrier.

Choisir le régime réel normal…Choisir le régime réel normal est plus contraignant en termes de suivi comptable et fiscal, dans la mesure où le calcul doit être effectué à partir des données comptables réelles. Cette option suppose que la comptabilité soit saisie dans un logiciel et à jour à chaque ...

- Voir la réponse

La taxe sur la valeur ajoutée (TVA) est une des ressources les plus significatives du budget de l’État. Presque tous les professionnels y sont assujettis, et donc deviennent, dès leur immatriculation,des collecteurs d’impôt pour le compte de Bercy.

Quelques activités ne sont pas concernées par la TVA : activité financière pure, civile ou médicale par exemple. Certains contribuables, du fait du montant assez faible de leur chiffre d’affaires, ont la possibilité de ne pas se préoccuper de cette taxe : ce sont les micro-entrepreneurs (sous réserve de rester sous le premier seuil !) et les entrepreneurs individuels ayant choisi le régime ...

- Voir la réponse

À ce jour, les entrepreneurs ne cotisent pas à Pôle emploi et ne peuvent donc prétendre à une indemnisation de la part de l’État en cas d’arrêt de leur activité (liquidation de leur société par exemple) ou de réduction de leur rémunération.

Ainsi, dans le rôle même de chef d’entreprise est inclus le fait de se protéger contre ces risques d’une part et apprendre à vivre sereinement sur ce sujet d‘autre part. L’entrepreneur aura donc à coeur de devenir son propre assureur, c’est-à-dire trouver les moyens de se couvrir en cas de perte de revenus.

Quels moyens utiliser ?Il est possible d’adhérer ...

Voir la réponse

Voir la réponseDans les grandes entreprises, il est courant de mettre en place des plans d’épargne salariale. Il s’agit d’épargne capitalisée, non immédiatement disponible, au sein de laquelle l’employeur participe en complétant les versements volontaires des salariés (abondement).

Plans anciennement acquisMême après le départ de l’entreprise, il est possible de laisser vivre ces plans ou de les retirer, soit aux dates d’échéances prévues, soit par anticipation, sous réserve de respecter les conditions. La création d’entreprise est une des situations de déblocage anticipé d’un plan d’épargne entreprise.

Et pourquoi pas dans l’entreprise nouvelle ?Le principe de l’épargne salariale est de faire bénéficier les salariés, mais ...

Comment éviter de payer à la Sécurité sociale des indépendants les cotisations minimales ?

Type: questions réponsesVoir la réponseTout créateur d’entreprise sous le statut de gérant majoritaire de SARL devient assujetti à la Sécurité sociale des indépendants et dès le premier trimestre, il est redevable de charges sociales… même en l’absence de rémunération.

En phase de lancement de son activité professionnelle, il est courant de ne pas percevoir immédiatement de rémunération. Soit l’entrepreneur décide de ne pas alourdir la trésorerie naissante de son entreprise, soit, étant accompagné par Pôle emploi et percevant l’allocation de retour à l’emploi, il décide de laisser la trésorerie dans sa structure afin de lui donner un maximum de chances.

Or, il est notable que le ...

Voir la réponse

Voir la réponsePendant le temps d’accompagnement de l’entrepreneur par le Pôle emploi, ce dernier peut percevoir l’allocation de retour à l’emploi (ARE) pendant la durée totale de ses droits. Cette aide est réduite si l’entrepreneur perçoit une rémunération de sa société.

En effet, dès l’instant où la société, par le biais de son assemblée générale (statuant à 50 % plus une voix, sauf dispositions différentes des statuts), l’a décidé, le gérant de SARL ou le président de SAS peut percevoir une rémunération.

Que se passe-t-il en cas de cumul de l’allocation de retour à l’emploi et d’une rémunération ?

Incidence de la rémunération sur le ... Voir la réponse

Voir la réponseLe coût social est un élément de décision significatif dans le choix du statut juridique de l’entrepreneur. Toutefois, rappelons que la seule approche du coût supporté par le créateur ne saurait permettre un choix définitif.

Il convient d’analyser les prestations offertes – et particulièrement en matière de retraite –, la volonté d’optimiser ou non ses modes de rémunération, et surtout l’âge du créateur et la distance qui le sépare de son départ à la retraite.

Président de SAS ou de SASUUn président de SAS est inscrit au régime général de la sécurité sociale, et à ce titre perçoit des rémunérations sous ...

- Voir la réponse

Un entrepreneur qui crée son entreprise aujourd’hui ne peut pas cotiser à Pôle emploi dans le cadre de sa rémunération.

Le seul lien que peut faire un entrepreneur entre son projet de création et le Pôle emploi serait celui de l’allocation de retour à l’emploi qui correspond à des droits acquis dans une situation où le futur créateur était salarié, et donc en lien de subordination avec son employeur.

Tout d’abord, pour être salarié, au sens « assurable par Pôle emploi », il ne faut pas être gérant ou président de sa structure. En effet, la loi prévoit que les ...

Leviers pour organiser sa rémunération, les impôts et les charges sociales en SARL et en SAS

Type: questions réponsesVoir la réponseDisposer de son entreprise met le créateur en capacité de choisir à la fois les modalités de sa rémunération et l’environnement social qui lui convient, dès l’instant, bien sûr, où son activité lui permet de générer des revenus.

Pour organiser sa rémunération, il n’est pas nécessaire de percevoir des sommes importantes. Par optimisation, il est retenu ici l’idée de mettre en adéquation ses revenus et la protection sociale de sa famille avec ses besoins présents et futurs.

Trois sujets sont à traiter :

Dividendes ou rémunération ?Organisation sociale de l’entrepreneur.Actions sur le patrimoine. Dividendes ou rémunération ?L’administration a toujours considéré les dividendes comme ...

- Voir la réponse

Les dividendes constituent une rémunération et à ce titre sont assujettis aux prélèvements sociaux et à l’impôt sur le revenu. Une modification importante est intervenue début 2018, avec la mise en place du prélèvement forfaitaire unique (PFU), appelé également flat tax.

S’agissant de revenus personnels, la situation est différente pour les associés-gérants majoritaires de SARL ou d’EURL et les actionnaires de SAS ou de SASU.

Actionnaires de SAS ou de SASUUn actionnaire, qu’il soit majoritaire ou non, président ou directeur général ou non, supportera 30 % de prélèvements sociaux et fiscaux. Ainsi, une assemblée générale ordinaire d’une SASU décide de distribuer ...

- Voir la réponse

La nature de la rémunération d’un président de SAS (ou de SASU) et d’un gérant de SARL (ou d’EURL) étant différente, il convient d’étudier le formalisme et l’organisation de chacune des rémunérations.

Rémunération d’un gérant majoritaire de SARL (ou d’EURL)Il n’y a pas de bulletin de salaire à établir ou de formalisme « papier » à respecter. Le terme de « salaire » cède la place à celui de « rémunération ».

L’assemblée générale de la société décide d’une enveloppe de rémunération destinée au gérant. Celui-ci peut donc se rémunérer en une ou plusieurs fois, à la fréquence et selon le mode ...

Voir la réponse

Voir la réponseLe règlement général pour la protection des données (RGPD) est en vigueur depuis mai 2018. Il s’agit de l’application française de décisions européennes visant à protéger les personnes physiques et à leur fournir des éléments contrôlables quant à l’usage qui peut être fait des informations les concernant.

En ce sens, il s’impose à toute entreprise, dès l’instant où celleci travaille, prospecte, recherche des clients personnes physiques.

Le fait de disposer d’un fichier de prospection pour envoyer une newsletter est caractéristique de la détention d’une donnée personnelle et constitue un traitement de données au sens de la loi.

Donc, toute entreprise est très ...

- Voir la réponse

La question peut surprendre dans la mesure où il serait étonnant que la loi interdise de fournir du travail à un professionnel ou un étudiant !

En revanche, la loi et la jurisprudence ont fixé des limites, au vu de situations qui ont été jugées abusives.

Faire travailler un micro-entrepreneurEn phase de démarrage de son activité professionnelle, ou en fonction de son organisation, il est fréquent d’avoir recours à des prestataires extérieurs, parfois de manière régulière.

Dans ce cas, la personne sous le statut micro-entrepreneur est liée par un contrat de prestation de services (le plus souvent) et émet des factures à ...

- Voir la réponse

Le suivi des notes de frais constitue souvent une tâche fastidieuse et relativement ingrate, avec le risque de ne pas avoir intégré toutes les dépenses réellement supportées.

Pour faciliter le traitement comptable (à confier à un cabinet d’expertise comptable ou à gérer par l’entrepreneur), il peut être utile de distinguer quatre types de frais et de dépenses.

Les dépenses antérieures à la création de l’entrepriseCes frais ont été engagés avant l’immatriculation de la société ou de l’entreprise individuelle, et ont la particularité d’avoir été réglés sur la trésorerie de l’entrepreneur.

Il est intéressant de les regrouper au sein d’un même tableau sous ...

- Voir la réponse

Une fois la société ou l’activité individuelle immatriculée auprès du registre du commerce, il est nécessaire d’apprécier les éventuelles assurances à prendre pour faire face aux risques qui pourraient découler de l’exercice de l’activité professionnelle.

Il ne s’agit pas ici d’évoquer les risques induits par le fait d’être gérant, président ou encore entrepreneur individuel et les moyens destinés à les limiter : se reporter à la question 100 (décès, invalidité, incapacité), ou 44 sur la nature de la responsabilité.

Deux principaux types de risques peuvent faire l’objet d’une assurance : ceux liés au lieu d’exercice de l’activité et ceux dépendant de la ...

Voir la réponse

Voir la réponseToute entreprise, quel que soit son statut juridique, a le droit d’avoir recours à d’autres entrepreneurs, pour réaliser des tâches ponctuelles ou régulières. Pour cela, le donneur d’ordre et son sous-traitant signent un contrat précisant les modalités pratiques et financières de réalisation de la mission.

Dans ce cadre, l’entreprise, cliente de son sous-traitant, doit vérifier le sérieux juridique, fiscal et social de son sous-traitant ! L’enjeu et les risques sont multiples et importants.

Dans la comptabilité d’une entreprise, une facture de prestations de service envoyée par un sous-traitant peut venir en déduction du résultat fiscal… si la facture est conforme aux règles ...

- Voir la réponse

Parmi les actes de gestion d’une entreprise, il en est un qui est déterminant pour son développement, presque autant que de faire croître son chiffre d’affaires : suivre sa trésorerie et l’anticiper.

Devant les tribunaux de commerce, il est courant de rencontrer des dirigeants dont la société est en croissance et qui traduisent à leur manière l’adage souvent utilisé en gestion d’entreprise : « On peut mourir en bonne santé. ».

Une société qui ne finance pas sa croissance et n’a pas mis en place un suivi de trésorerie fiable et pérenne peut se retrouver dans une situation où la seule manière ...

Voir la réponse

Voir la réponseDans toute activité professionnelle, le dirigeant est amené à engager des dépenses de plus ou moins grandes importances (billet SNCF, taxi, restaurant, etc.), pour lesquelles il peut sembler plus simple d’utiliser une carte bleue professionnelle. Simplifions la vie quotidienne des créateurs, tout en limitant les traitements comptables !

Rappelons que chaque opération économique de l’entreprise – y compris l’achat d’un ticket de métro à 1,20 € – donne naissance à une écriture comptable mentionnant la TVA (quand elle est remboursable) à se faire rembourser auprès des services fiscaux.

Pour l’ensemble de ces frais, il est conseillé de procéder de l’une des ...

Comment suivre ma comptabilité ? Dois-je tout confier à un expert-comptable ?

Type: questions réponsesVoir la réponseÀ l’exception des micro-entrepreneurs et des entrepreneurs individuels ayant opté pour le régime fiscal de la micro-entreprise, les autres structures juridiques ont l’obligation de produire des déclarations fiscales provenant de leur comptabilité.

Il leur faut donc prendre connaissance des rudiments de suivi de gestion comptable afin, soit de se charger de leur propre comptabilité, soit de la confier à un expert-comptable tout en étant en situation d’analyser leurs propres comptes.

Préparation de la comptabilitéCette étape est nécessaire, que la comptabilité soit totalement externalisée ou en partie traitée en interne.

Il s’agit de s’assurer de l’exhaustivité des pièces comptables à enregistrer ...

Dans le chiffre d’affaires, doit-on tenir compte des factures non encaissées ?

Type: questions réponsesVoir la réponsePour chaque vente d’un bien ou d’un service, il existe plusieurs dates : celles de la commande du client, de la réalisation de la prestation – ou de la livraison s’il s’agit d’un bien –, de la facturation et du paiement – en une ou plusieurs fois.

La date à retenir pour intégrer ou non l’opération de vente dans le chiffre d’affaires de l’entreprise dépend de la forme juridique adoptée : profession libérale ou autre.

Profession libéralePour les professions libérales (facturation de conseils, de temps et de « matière grise ») qui ne sont pas exercées sous forme de société commerciale ...

Voir la réponse

Voir la réponseAvant de faire un feu de joie avec l’ensemble des pièces administratives et comptables, il convient d’analyser pourquoi et pour qui conserver ces documents.

Pièces comptables et fiscalesPour toute activité professionnelle, le contribuable peut faire l’objet de questions de la part des administrations fiscales et sociales. En cas de contrôle, il doit être en mesure de fournir les pièces comptables de l’année en cours, ainsi que celles des trois derniers exercices.

Par pièces comptables, il est fait référence à tout ce qui peut justifier une opération affectant le résultat fiscal :

factures émises vers les clients factures reçues des fournisseurs notes de frais ... Voir la réponse

Voir la réponseLa question des frais déductibles du bénéfice d’une société est très couramment posée lors de la rédaction du business plan. L’idée consiste parfois à essayer de déduire un maximum de frais afin de réduire le poids de l’impôt sur les sociétés.

Considérer une dépense comme une dépense professionnelle a deux conséquences intéressantes du point de vue fiscal : d’une part, elle constitue une charge qui viendra minorer le résultat ; d’autre part, la TVA est récupérable.

Quels types de dépenses ?La réponse est aisée : toute dépense qui a été engagée pour atteindre l’objet de la société, la développer et permettre de ...

Voir la réponse

Voir la réponseUn peu de gestion financière…

Le fonds de roulement est une notion de gestion financière qui se définit comme l’excédent de ressources sur les emplois de trésorerie à long terme. Lorsqu’une société se constitue, les associés déposent le capital et éventuellement procèdent à des avances en compte courant pour une longue durée. Dans le même temps, la société doit investir pour acquérir les éléments durables nécessaires au lancement de l’activité (matériel informatique, droit de franchise, droit de bail, aménagement des locaux, etc.).

Si les ressources (capital, comptes courants à long terme) sont supérieures aux emplois (investissements), la société dégage un fonds ...

Voir la réponse

Voir la réponseLa question est essentiellement fiscale et concerne l’impôt sur les bénéfices, la TVA et un impôt spécifiquement dédié aux véhicules non utilitaires : la TVS (taxe sur les véhicules de sociétés).

La position de l’administration fiscale a toujours été restrictive en matière de déduction de charges et de dépenses liées à l’acquisition, à l’utilisation et à l’entretien d’un véhicule non utilitaire.

Fiscalité sur les véhicules utilitaires ?Selon l’administration fiscale, un véhicule utilitaire ne sert pas aux transports de personnes, à quelques (rares) exceptions près.

De plus, dans les textes administratifs, il est prévu que la catégorie fixée par les services d’immatriculation soit un ...

Voir la réponse

Voir la réponseToute société commerciale a l’obligation de respecter deux exigences : la tenue d’une comptabilité vérifiable et le suivi de la vie juridique de la société.

Tenue d’une comptabilité vérifiableLa comptabilité sert de base au calcul et à la perception des taxes fiscales et sociales, mais constitue également l’outil de gestion de l’entreprise par excellence. Il s’agit de suivre exhaustivement les opérations économiques affectant le patrimoine de l’entreprise : suivi des ventes, des achats, des sommes encaissées en provenance des clients, payées aux fournisseurs, à l’État, de la rémunération du gérant, du paiement de ses charges sociales…

Toute opération, même mineure, doit ...

Voir la réponse

Voir la réponseDans une vie d’entrepreneur, il peut arriver que l’activité de la société s’arrête de manière temporaire. La question se pose de liquider la société, quitte à en ouvrir une autre lorsque le chiffre d’affaires sera à nouveau présent.

Dissoudre une société commerciale est onéreuxLes formalités juridiques sont particulières. Il convient de produire deux assemblées générales : une pour la dissolution et une pour la clôture des opérations de liquidation.

L’assemblée de dissolution doit être enregistrée auprès de l’administration fiscale, générant un coût de 375 €. De plus, il faut acquitter le coût des services du greffe du tribunal de commerce (environ 200 ...

Que faire si les pertes sont supérieures à la moitié du capital de ma société ?

Type: questions réponsesVoir la réponseAu cours des premiers temps de la vie d’une entreprise, il est probable qu’elle dégage des pertes, notamment du fait du poids dans les résultats des dépenses de démarrage, des frais commerciaux (entre autres charges) dont les effets en termes de chiffre d’affaires ne sont pas toujours immédiats.

Ainsi, à l’issue du premier exercice, la société peut dégager une perte, qui dans certains cas représente une somme importante comparée au capital social. Par exemple, à la fin de la première année, une société immatriculée avec un capital de 3 000 € constate une perte nette de 4 000 €.

Quelles sont les ... Voir la réponse

Voir la réponseUne société commerciale peut conclure des contrats avec un de ses associés ou son gérant (ou président, pour une SAS). Trois types de conventions sont à analyser : les conventions interdites ; les conventions courantes à des conditions normales ; les conventions réglementées.

Conventions interditesCertains de ces contrats, ou conventions, sont interdits dès l’instant où il s’agit d’une société commerciale de type SARL ou SAS (à associé unique ou pluriel) : se faire prêter de l’argent par sa structure ou se faire cautionner. Ce qui est vrai pour un gérant ou un associé l’est aussi pour ses enfants et parents.

Conventions courantes ... Voir la réponse

Voir la réponseUne société commerciale est contrainte de respecter des obligations juridiques annuelles, notamment la tenue d’une assemblée générale ordinaire. Au cours de cette assemblée, le gérant – ou le président, pour une SAS – de la société produit un rapport présentant aux associés présents les informations significatives relatives à la gestion de l’année écoulée.

À la lecture de ce rapport, et au vu des comptes présentés, les associés disposent des informations nécessaires pour prendre une décision d’approbation des comptes.

Le rapport de gestion peut sembler assez formel pour les sociétés dont l’actionnariat est fermé. Toutefois, il doit comporter des mentions obligatoires, notamment ...

Ai-je le droit de prêter de l’argent à ma société et de le récupérer ensuite ?

Type: questions réponsesVoir la réponseSi la société a besoin de liquidités complémentaires, les associés peuvent lui prêter l’argent nécessaire. Il suffit de remettre un chèque ou de faire un virement sur le compte bancaire professionnel, en provenance du compte bancaire personnel de chaque associé.

Cette opération financière correspond à « verser de l’argent en compte courant d’associé ». Quand il y a pluralité d’associés, il est préférable que chaque intervenant au capital de la structure fasse apport correspondant à sa quote-part de détention dans le capital, dans un souci d’équité. Un associé possédant 60 % du capital pourra ainsi prêter à la société 60 % ...

Voir la réponse

Voir la réponseLa question peut se poser d’acquérir un bien immobilier, utilisé à des fins professionnelles. Pour une activité nécessitant des bureaux ou un magasin, par exemple, peut-être est-il plus intéressant pour l’entrepreneur de disposer de ses propres locaux et d’investir.

Pourquoi investir ?C’est le même raisonnement qui pousse une famille à choisir de rembourser un emprunt plutôt que de payer un loyer à son propriétaire. À ce raisonnement s’ajoute la possibilité de rendre déductible de deux bases fiscales différentes, d’une part le loyer et d’autre part les intérêts de l’emprunt.

En effet, dans la société d’exploitation, le bénéfice est réduit en raison ...

Voir la réponse

Voir la réponseUne société commerciale est représentée par des titres, appelés « parts sociales » dans une SARL ou « actions » dans une SAS. À la constitution ou au moment où l’entrepreneur est devenu associé ou actionnaire, il s’est produit un échange financier et patrimonial.

L’associé ou l’actionnaire a échangé de l’argent contre des parts sociales ou des actions. Ainsi, les titres détenus par l’entrepreneur constituent un élément de son patrimoine.

En cas de décès d’un actionnaire, les titres détenus font partie de l’actif à transmettre, donc à répartir entre les ayants droit (conjoint et enfants le plus souvent).

Si la société ...

Voir la réponse

Voir la réponseDans un article précédent : « Que se passe-t-il si ma société dépose le bilan ?« , il était question d’une frontière entre le patrimoine privé et l’activité professionnelle dès l’instant où celle-ci est exercée sous forme d’une société commerciale (SARL ou SAS).

Si l’activité professionnelle est exercée en nom propre, la situation est très différente. En effet, aucune frontière « étanche » n’existe entre les biens personnels et l’entreprise.

Ainsi, dans l’hypothèse où une activité professionnelle a généré des dettes qu’il devient difficile de rembourser, en cas de dépôt de bilan (liquidation judiciaire), il existe peu d’obstacles ...

Quelles sont les aides à la création d’entreprise pour les femmes entrepreneurs ?

Type: questions réponsesVoir la réponseLe parcours de la création d’entreprise peut-être bien souvent semé d’embûches. Certaines difficultés peuvent être plus importantes quand on est une femme. C’est la raison pour laquelle un certain nombre d’aides ont été mises en place afin de permettre au plus grand nombre de femmes d’accéder à l’entrepreneuriat.

L’idée étant de permettre aux femmes de concilier vie privée et vie professionnelle et bien souvent afin de faciliter leur entrée sur certains marchés majoritairement masculins. L’objectif de manière générale est de renforcer la parité hommes femmes.

Nous avons identifié deux grandes catégories d’aides :

Les aides publiques qui sont délivrées par l’Etat ou les ...- Voir la réponse

La cotisation foncière des entreprises est une contribution locale qui existe depuis 2010.

La cotisation foncière des entreprises (CFE) et la cotisation sur la valeur ajoutée (CVAE) composent la contribution économique territoriale (CET) qui remplace la taxe professionnelle.

Elle est basée uniquement sur la valeur locative des biens immobiliers assujettis à la taxe foncière et utilisés pour l’activité professionnelle. La CFE est à déclarer et à régler dans la commune où la société dispose de locaux. Le barème de cette taxe est directement fixé par la commune.

Les entreprises, les particuliers, les autoentrepreneurs, les associations, les fondations qui exercent habituellement une activité professionnelle régulière qu’elles ...

- Voir la réponse

La plupart des sociétés commerciales, que ce soit des Sociétés par Actions Simplifiées (SAS ou SASU) ou des Sociétés à Responsabilité Limitée (SARL ou EURL) clôturent leurs comptes au 31 décembre de chaque année.

Les entrepreneurs se demandent très souvent, comment à la fois anticiper cette clôture et essayer de réduire ou d’optimiser les impôts et les charges sociales, tout en présentant des comptes qui permettent d’être reconnus

Etant expert-comptable, nous sommes en mesure de vous conseiller et allons vous dévoiler des points à traiter afin de gérer au mieux la clôture des comptes. Parmi eux, il y a des décisions à ...

Voir la réponse

Voir la réponseLa crise économique a incité le Gouvernement à proposer des aides pour faciliter l’embauche, notamment de jeunes en alternance, qui font partie des victimes indirectes du Covid.

Pour certaines PME ou TPE, ces aides pourraient les aider à se développer ! Voici quelques données chiffrées.

Aides pour les apprentis et les contrats de professionnalisationL’aide au recrutement des apprentis et des contrats de professionnalisation est une des mesures phare du plan #1jeune1solution du gouvernement.

Les apprentis, mais également les contrats de professionnalisation sont concernés. Les Masters, un temps exclus du dispositif, ont été intégrés ! Ce peut être l’occasion, à moindre coût (voir plus bas) de ...

Voir la réponse

Voir la réponseLe Plan de Sauvegarde de l’Emploi (PSE), anciennement appelé Plan Social, a été créé pour éviter et réduire au maximum les licenciements pour cause économique au sein des entreprises, en proposant aux futurs ex-salariés des solutions concrètes.

Dans quel cas est-il obligatoire ?Le PSE est obligatoirement mis en place :– dans les entreprises d’au moins 50 salariés– quand minimum 10 salariés sont concernés par les mesures de licenciement économique– lorsque ces mesures se déroulent sur une période de 30 jours consécutifs

Quelles mesures prévoit le PSE ? Mise en place d’un plan de reclassement interne en France :Permettre à l’employé de retrouver un poste équivalent ou de ...- Voir la réponse

« Si un projet tient la route et qu’il est bien ficelé en amont, il tiendra toujours la route peu importe la période de création »

2020 est l’année du changement en tout point. La crise du COVID-19 n’a pas été tendre avec les entrepreneurs. Pourtant les chiffres sont tombés, et vous n’allez pas y croire. Cette période tumultueuse n’a pas empêché les entrepreneurs de se lancer. Pour sûr, il y a eu davantage de création d’entreprise aux deux premiers trimestres de 2020 qu’à la même période en 2019.

Statistique sur le nombre de créations d’entreprises (y compris micro-entrepreneurs) en milliers :

Source : https://www.insee.fr/fr/statistiques/2015204#tableau-figure1

Les entrepreneurs ne ...

Voir la réponse

Voir la réponseDepuis, le 20 juillet 2020, vous avez la possibilité d’obtenir une aide pouvant aller jusqu’à 1500€ au titre des pertes du mois de juin par le fonds de solidarité.

Le formulaire des impôts vient enfin d’être déposé et adapté et vous pouvez effectuer votre demande depuis le 20 juillet et ce jusqu’au 31 août 2020.Il vous suffit de vous connecter sur votre espace personnel du site .

Vous pourrez même effectuer la demande pour les mois d’avril et de mai, si vous n’avez pas eu le temps de le faire mais jusqu’au 31 juillet 2020 seulement.

Ce qui va changer à partir du ...- Voir la réponse

Nous quittons le confinement et l’arrêt imposé d’une partie de l’activité économique de nos sociétés dites développées et tournées vers le progrès. Nous allons donc pouvoir reprendre nos activités d’avant: combien d’économistes nous prédisent un retour à la « normale » !

Mais le faut-il ou précisément, doit-on absolument retourner à « la normale » ? Ne serait-ce pas plutôt un retour à « l’anormal » ?

Quel bilan tirer de ce confinement ? Effets positifs…Nous nous sommes rendu compte à cette occasion que la planète vivait mieux.

Par endroits la pollution était fortement réduite et les êtres humains ont débordé d’ingéniosité pour garder le contact avec leurs contemporains, le reprendre ou même l’amplifier.

Le confinement a même créé du ...

- Voir la réponse

La crise sanitaire du COVID a frappé de plein fouet l’activité économique des entreprises.

Et pourtant, les chefs d’entreprise de TPE/PME seraient plutôt optimistes d’après un récent sondage réalisé fin avril auprès de plus de 600 patrons par BPI-France, Le Lab et Rexecode. Ils pensent qu’ils pourront reprendre une activité normale.

La crise économique, conséquence de la crise sanitaireLa crise sanitaire que nous rencontrons a frappé de plein fouet les entreprises en entrainant une crise économique importante.

Cette enquête laisse apparaitre que les différentes aides mises en place par l’Etat (chômage partiel, prêts garantis par l’État, report voire annulation de charges) ont influé sur le moral ...

- Voir la réponse

Nous mettons à disposition de tout micro entrepreneur (ou futur micro-entrepreneur) des fichiers lui permettant de monter son prévisionnel sur les trois prochaines années.

Est téléchargeable gratuitement un fichier excel par nature d’activité.

Le manuel d’utilisation des fichiers est présenté dans cette page.

Un business plan pour un micro-entrepreneur ? Pourquoi faire ??Quand on pense micro-entreprise, on se dit qu’il n’y a rien à gérer : suivre uniquement sa facturation.

Le micro-entrepreneur est un entrepreneur à part entière.

Il doit gérer ses résultats et s’assurer que son projet est viable.

Un objectif : vivre de son activitéLe premier objectif d’un business plan est de permettre à ...

- Voir la réponse

La crise économique en cours, et dont les effets devraient se poursuivre pendant une durée potentiellement importante, peut nous inciter, entrepreneurs, à adopter une attitude où nous nous recroquevillons sur nos entreprises et nos acquis.

Nous serions même tentés d’utiliser l’argument de la crise pour transformer et altérer les relations professionnelles entre partenaires, clients, fournisseurs, etc.

Quelles sont les entreprises qui traversent cette crise sans grands dommages ?Il est indéniable qu’un grand nombre de structures sont dans une situation très délicate, voire risquent de devoir déposer le bilan dans les semaines ou mois qui viennent.

Intéressons-nous quelques instants, aux entreprises qui traversent cette crise, sans grands dommages. Il en existe ...

J’ai un PEE, je quitte mon emploi et je veux réduire mes impôts, c’est possible ?

Type: questions réponsesVoir la réponseToute personne qui quitte un emploi où il détenait un Plan d’Epargne Entreprise peut réduire ses impôts tout en ne modifiant pas le volume de son épargne, et bien sûr, en toute légalité !

Qu’est-ce qu’un PEE (Plan d’Epargne Entreprise)Il s’agit d’un dispositif permettant de placer de l’épargne personnelle, et dans la plupart des cas assorti d’un abondement de son employeur. Sur cet abondement, les charges sont faibles pour le salarié… mais existent tout de même : la CSG !

Les sommes à placer sur un PEE peuvent provenir d’un intéressement ou non.

Elles sont placées pour cinq ans (contrepartie à l’absence d’impôt sur ...

- Voir la réponse

Une des différences, importante (mais pas fondamentale) entre une Société par Actions Simplifiée (SAS) et une Société A Responsabilité Limitée, réside dans la manière dont les dividendes sont soumis aux prélèvements.

De manière un peu (trop) rapide, nous avons tendance à considérer que les dividendes de SARL génèrent beaucoup trop de prélèvements, comparés à ceux payés par une SAS.

Revenons sur les vraies différences !

Rappel sur l’origine des dividendesTout d’abord, ce que nous exposons dans cet article à propos du fonctionnement des SAS concerne également les SASU (Société par Actions Simplifiées Unipersonnelles), de même pour les SARL et les EURL.

A la fin d’une année fiscale (par exemple, ...

- Voir la réponse

Retrouvez les questions les plus fréquemment posées par les entrepreneurs pendant cette période de confinement liée au coronavirus.

Président de SAS ou SASU, puis stopper ma rémunération ?Pendant la période de confinement, un entrepreneur, Président d’une SAS ou d’une SASU peut prendre la décision de ne plus percevoir de rémunération, afin d’éviter des décaissements alors que le chiffre d’affaires est fortement réduit, voire à l’arrêt.

C’est une décision entrepreneuriale au sens plein du terme : le dirigeant prend une décision destinée à sauvegarder son entreprise !

SAS et SASUDans toute société commerciale, notamment les SAS ou les SASU, c’est l’assemblée générale des actionnaires qui décide ...

- Voir la réponse

Le délai de carence correspond au temps précédant la période d’indemnisation du chômage, donc avant la perception de l’Allocation de Retour à l’Emploi (ARE).

Cette période peut durer plusieurs mois… et n’est pas plafonnée, contrairement à l’idée reçue. La question se pose souvent pour des demandeurs d’emploi, créateurs d’entreprises, qui reçoivent dans le cadre d’un Plan de Sauvegarde de l’Emploi (PSE), une indemnité.

Rappel sur les composantes du délai de carenceEn préambule, rappelons que les calculs de durée effectués par Pôle Emploi sont toujours appréciés en jours calendaires, et non en jours ouvrés ou ouvrables, comme nous en avons l’habitude.

Par ailleurs le ...

- Voir la réponse

Les indépendants (en BNC ou gérants d’EURL ou SARL) ont droit à trois aides, qui peuvent se cumuler :

aide de 1500 €complément de 2.000 €prise en charge d’une partie de leurs cotisations sociales Aide de 1500 € au titre des mois de mars et d’avril Qui peut bénéficier de ce fonds de solidarité ?Sont concernées les personnes physiques et les personnes morales exerçant une activité économique en France, principalement, les très petites entreprises TPE, indépendants, micro-entrepreneurs et professions libérales ayant fait l’objet d’une interdiction administrative d’accueil du public pour la période allant du 1/3/2020 au 31/3/2020 ou celles ayant subi une perte de chiffre d’affaires ...

- Voir la réponse

La communication du Gouvernement sur ce sujet est très large et il semble que le fait de respecter les critères d’éligibilité soit suffisant.

L’emprunt garanti par l’Etat va-t-il être donné à toutes les entreprises ? Est-il si intéressant que cela ?Il n’est pas forcément fait mention d’une situation délicate du fait de la période de confinement et des fermetures administratives qui en découlent.

Donc, à priori, toute entreprise entrant dans les critères peut prétendre à un emprunt auprès de son établissement bancaire habituel.

Quelles sont les particularités de cet emprunt ? Coût du créditLe coût est, à priori, bas.

Les banques ont toute ...

Coronavirus : Quelles aides pour quelles situations d’entrepreneurs et d’entreprises ?

Type: questions réponsesVoir la réponseFace à la crise sanitaire qui engendre une crise économique majeure, le Gouvernement a mis en place toute une série de mesures destinées à accompagner et à aider les entreprises et les entrepreneurs les plus impactées par la situation.

Il s’agit notamment d’essayer de limiter les effets économiques se traduisant par une perte de Chiffre d’Affaires et donc de revenus pour un grand nombre d’entrepreneurs.

Des mesures pour les entreprisesA ce jour, l’Etat a pris une dizaine de mesures spécifiques d’accompagnement.

Plutôt que de plagier ce document, assez clair, nous avons choisi de présenter les mesures d’aides en fonction des situations spécifiques ...

- Voir la réponse

En tant que président de SAS je suis travailleur non salarié, je n’ai donc pas le droit au chômage partiel. Quelles sont mes autres solutions ?

Bénéficier du fonds de solidarité.La somme de 1500€ sera versé aux indépendants qui le souhaite pour le mois de mars.

Je peux bénéficier de ce fonds si mon entreprise a au minimum 1 an, qu’elle est en difficulté à cause d’une crise sanitaire ou que son chiffre d’affaires à diminué de plus de 70% entre mars 2019 et mars 2020 et que ce CA ne dépasse pas le million d’euros. (Précisions en attente).

Ce fonds de solidarité concernerait ...

Voir la réponse

Voir la réponseVous avez un projet de création d’entreprise et vous êtes découragés à l’idée que ce soit remis à plus tard. Vous ne savez pas comment faire ? Vous êtes bloqués chez vous avec plein de questions en tête ?

Pas de panique, chers entrepreneurs

Laissez nous vous convaincre que tout est possible, sans même sortir de chez vous.Prenez ce temps à la maison comme une chance de pouvoir progresser sur votre projet professionnel. Vous pouvez enfin y réfléchir. Sortir de chez soi n’est pas indispensable à la création d’entreprise. Au contraire ! Nous sommes en 2020, tout peut ...

- Fonds d’urgence :Voir la réponse

Une aide forfaitaire de 1500€ va être mise en place par le gouvernement pour les indépendants et micro-entrepreneurs en difficultés.

Si votre entreprise ferme pour des raisons sanitaires ou que votre Chiffre d’Affaires, qui ne dépasse pas 1 million d’euros, a diminué de 70% entre mars 2019 et 2020.

Report des charges :Le paiement des charges fiscales et sociales pour les petites entreprises est reporté.

L’annulation pourra être prononcée en fonction des cas pour les auto-entreprises. Elles pourront également demander le report de leur impot sur le revenu.

Garantie des prêt bancaires :Les prêts bancaires sont garanties par l’Etat à hauteur de ...

- Voir la réponse

Avant le 31 décembre 2019, pour toutes les entreprises employant plus de 10 salariés : CSE (Comité Social et Economique) obligatoire !

Toutes les entreprises qui emploient au moins 11 salariés doivent mettre en place un CSE : Comité Social et Économique,…, avant le 31 décembre 2019.

Qui est concerné ?

Les entreprises qui emploient depuis 1 an, au moins 11 salariés. Ne rentrent pas dans ce compteur les alternants (contrat d’apprentissage et de professionnalisation) et les dirigeants figurant sur le Kbis de la société, ainsi que les stagiaires. Les salariés travaillant à temps partiel sont intégrés dans le calcul au prorata de leur temps ...

Voir la réponse

Voir la réponseMise à jour : 27 janvier 2021

La solution pour optimiser ses impôtsDans la série « j’ai lu sur internet », qui a remplacé « mon beau-frère m’a dit » il est courant d’entendre des dirigeants de PME ou de TPE expliquer que la solution rêvée et surtout innovante consiste à ne pas prendre de rémunération dans sa SAS (société par Actions Simplifiée) ou SASU (la même, mais détenue par un unique actionnaire) mais uniquement des dividendes: « il y a très peu de charges sociales, c’est génial ! ».

Qu’en est-il réellement ?

Première hypothèseFaisons quelques calculs (simples !) :

Résultat avant rémunération : 60.000 € Aucune rémunération de présidence versée. Impôt sur les ... Comment ne pas se tromper lors de l’embauche de son premier salarié ?Voir la réponse

Comment ne pas se tromper lors de l’embauche de son premier salarié ?Voir la réponseLorsqu’une entreprise se développe, le chef d’entreprise se retrouve confronté à l’embauche de son premier salarié. Ce processus se décline en deux phases, du recrutement à la signature effective du contrat. Pour chacune de ces phases, il est essentiel de se poser les bonnes questions.

Le recrutement du 1er salariéLe type de contrat

Avant de lancer une procédure de recrutement, il faut se demander quel type de contrat vous souhaitez mettre en place. Il peut s’agir d’un CDI, d’un CDD, d’un stage ou d’un contrat en alternance. Chacun de ces ...

- Voir la réponse

On parle beaucoup ces temps-ci de la réforme des retraites et de la manière dont seront calculées les pensions à recevoir des organismes de retraite. Actuellement le régime repose sur trois éléments :

La retraite de base, appréciée en fonction des rémunérations et de la durée de cotisation. Les fameux trimestres prennent tout leur sens ici ! Les points accumulés dans le cadre des cotisations aux régimes de retraite complémentaires, par répartition. La croissance des rémunérations perçues permet d’augmenter le nombre de points acquis et donc de majorer la pension versée. Les régimes facultatifs de retraite par capitalisation. Les sommes versées pendant la ...  Vérifiez et optimisez votre bilan de retraiteVoir la réponse

Vérifiez et optimisez votre bilan de retraiteVoir la réponseParmi les idées reçues les plus répandues dans le monde entrepreneurial : « Tu n’auras pas de retraite ! ».

Au-delà de ne reposer sur rien de concret, cette conviction est totalement erronée et surtout l’entrepreneur, par le fait même qu’il gère son entreprise, dispose d’une capacité à organiser et piloter les revenus futurs ! En effet, dès le choix de son statut juridique, le futur entrepreneur, s’il est en capacité de se rémunérer, est dans la position d’orienter ses cotisations vers les mécanismes les plus efficaces. C’est lui qui a le choix ! On peut écrire que c’est ...

Voir la réponse

Voir la réponseL’expert-comptable et le commissaire aux comptes sont deux professionnels du chiffre et du droit, intervenant en qualité de partenaires de l’entreprise.

Quelles sont leurs missions ?La loi fixe les conditions de nomination d’un commissaire aux comptes dans toutes les sociétés anonymes (SA), les sociétés par actions simplifiées (SAS) et les SARL d’une certaine taille.

Le commissaire aux comptes a pour rôle de contrôler le respect des règles légales et fiscales, mais également la correcte application des lois régissant les sociétés commerciales.

L’expert-comptable est un professionnel inscrit auprès d’un ordre, et que sa profession est régie par une ordonnance et des règles strictes.

Même s’il s’agit des mêmes professionnels ...

Comment créer un site web professionnelVoir la réponse

Comment créer un site web professionnelVoir la réponseLes entreprises disposent d’un site web et ont, progressivement, compris l’importance que celui-ci peut avoir pour leur action commerciale. Ce média qui a fêté ces 30ans le mois dernier, évolue très rapidement.

Par exemple :

2006 avec l’arrivée des réseaux sociaux (Facebook …) et la démultiplication extrêmement rapide des blogs et autres formes de présence sur internet. 2011 l’explosion des ventes d’appareils nomades (téléphones – tablettes) et l’utilisation de plus en plus forte de ces outils pour naviguer sur le web.Nous entrons, aujourd’hui, dans une nouvelle phase de la communication digitale : l’enjeu n’est plus d’avoir un site, mais de faire en sorte ...

Voir la réponse

Voir la réponseÀ la fin de chaque année, si l’activité est exercée sous forme de société, il y a une obligation pour les associés (SARL) ou actionnaires (SAS ou SA) de réunir une Assemblée Générale.

Qui est concerné ?Les associés d’une société commerciale (SARL ou SAS, par exemple) doivent, à la fin de chaque année et dans les 6 mois de la clôture de leurs comptes, établir un procès-verbal de l’Assemblée Générale des associés. Les entreprises individuelles ne sont pas concernées.

Il arrive parfois que la réunion ne puisse avoir lieu physiquement, mais si tous les associés sont d’accord, il suffit de se faire passer le document pour ...

- Voir la réponse

La taxe sur la valeur ajoutée (TVA) est une des ressources les plus significatives du budget de l’État. Presque tous les professionnels y sont assujettis, et deviennent donc, dès leur immatriculation, des collecteurs d’impôt pour le compte de Bercy. Quelques activités ne sont pas concernées par la TVA : activité financière pure, civile, médicale par exemple.

Certains contribuables, du fait du montant assez faible de leur chiffre d’affaires, ont la possibilité de ne pas se préoccuper de cette taxe : ce sont les auto-entrepreneurs et les entrepreneurs individuels ayant choisi le régime micro-entreprise.